Ľubomíra Murgašová | 20.12.2024 |

Nižšie Vám sumarizujeme zmeny v zákone o DPH, ktoré sú účinné od 1.1.2025.

Upravujú sa pravidlá pre odpočítanie DPH a opravy a úpravy odpočítanej DPH

Sadzby DPH

Novela zákona upravuje sadzby DPH nasledovne:

Odpočítanie DPH pri nadobudnutí tovaru z iného čl. štátu

Samozdanenie pri dovoze tovaru (od 1.7.2025)

Pre platiteľov dane

sa uplatňujú nasledujúce pravidlá:

Dodanie tovaru pri finančnom leasingu

Pri zmluvách uzatvorených po 1.1.2025 s opciou kúpy daného tovaru nájomcom zaplatením poslednej splátky, ak pri uzatvorení kúpa predstavuje ekonomicky jedinú racionálnu voľbu pre nájomcu, pôjde o dodanie tovaru, pri ktorom je potrebné odviesť DPH z celej hodnoty tovaru už na začiatku finančného leasingu pri jeho odovzdaní.

Miesto dodania pri virtuálnych podujatiach

Miestom dodania kultúrnych, umeleckých, športových, vedeckých, vzdelávacích, zábavných a podobných služieb, ako napríklad služieb na výstavách a veľtrhoch, vrátane ich organizovania a s nimi súvisiacich doplnkových služieb a vstupu na tieto podujatia, ak sa vysielajú alebo iným spôsobom virtuálne sprístupňujú, miestom dodania týchto služieb, vrátane s nimi súvisiacich doplnkových služieb a virtuálneho vstupu na tieto podujatia

Ostatné zmeny v súvislosti s fakturáciou

Zjednodušenú faktúru (bloček z e-kasy alebo za tankovanie) je možné vystaviť iba za dodanie tovaru alebo služby, ktorej cena vrátane DPH nie je viac ako 400 eur (pôvodne 1000 eur pre hotovostné platby a 1600 eur pre bezhotovostné platby).

Ak platiteľ včas požiadal o DPH registráciu a nemá do lehoty na vystavenie faktúry IČ DPH, vystaví faktúru do 5 pracovných dní po prijatí IČ DPH. V rovnakej lehote podá aj DPH priznanie a kontrolný výkaz, ak nemá IČ DPH do lehoty na podanie.

Ostatné zmeny

Odpočítanie DPH pri registrácií možno vykonať iba v prvom zdaňovacom období.

Platiteľ, ktorý požiadal o registráciu oneskorene, musí podať DPH priznanie a kontrolný výkaz za každé obdobie, od kedy mal byť platiteľom samostatne v chronologickom poradí. Uvedené platí aj pre nulové DPH priznanie. Týmto zaniká mimoriadne jedno DPH priznanie.

Nové limity pre DPH registráciu tuzemskej zdaniteľnej osoby § 4

Tuzemská zdaniteľná osoba sa stáva platiteľom (iba zmeny oproti pôvodnej úprave):

Žiadosť o DPH registráciu sa podáva do 5 pracovných dní. Správca dane pridelí IČ DPH najneskôr do 10 dní od doručenia žiadosti o DPH registráciu. IČ DPH bude platiť spätne od dňa momentu, kedy sa zdaniteľná osoba stala platiteľom.

DPH registrácia zahraničnej osoby § 5

Zahraničná zdaniteľná osoba sa stáva platiteľom (iba zmeny oproti pôvodnej úprave), na ktorú v tuzemsku prechádza hmotný majetok alebo nehmotný majetok platiteľa, ktorý:

Žiadosť o DPH registráciu sa podáva do 5 pracovných dní. Pri žiadosti o registráciu je potrebné predložiť aj doklady osvedčujúce túto skutočnosť.

Správca dane pridelí IČ DPH najneskôr do 10 dní od doručenia žiadosti o DPH registráciu. IČ DPH bude platiť spätne od dňa momentu, kedy sa zdaniteľná osoba stala platiteľom.

Osobitná schéma pre malé podniky

Malý podnik tuzemskej osoby pri dodaní tovaru a služieb do iného členského štátu je povinný registrovať sa pre DPH pri prekročení obratu 100 000 eur v EÚ v dvoch bezprostredne po sebe idúcich rokoch.

Malý podnik zahraničnej osoby pri dodaní tovarov a služieb v tuzemsku, je povinný registrovať sa pre DPH pri prekročení obratu lokálneho obratu v Slovenskej republike a EÚ obratu v sume 100,000 eur.

Pravidlá pre uplatnenie osobitnej úpravy malé a stredné podniky

Oprava a úprava odpočítanej dane

Novela upravuje povinnosť (príp. právo) opravy a úpravy odpočítanej dane, ktorá doteraz dostatočne nereflektovala na smernicu EÚ o DPH. Definujú sa pojmy prvotné použitie a dlhodobý majetok ako:

Odpočítaná daň pre investičný majetok môže byť upravená v období 5 rokov od prvotného použitia pri hnuteľných veciach s obstarávacou cenou nad 1,700 eur (pre dlhodobý hmotný majetok) alebo nad 2,400 eur (pre dlhodobý nehmotný majetok) a dobou použiteľnosti nad 1 rok, a v období 20 rokov od prvotného použitia pri stavbách, stavebných pozemkoch, bytoch, nebytových priestoroch, nadstavbách a prístavbách vyžadujúcich stavebné povolenie.

Platiteľ je povinný opraviť odpočítanú daň ak si uplatnil odpočítanie dane,

Platiteľ dane má právo opraviť odpočítanú daň, ak si uplatnil odpočítanie dane

V dôsledku novely teda vzniká povinnosť overovať skutočné použitie tovarov a služieb oproti deklarovanému prvotnému použitiu, a na základe zmien opraviť odpočítanú daň.

Ak je tovar, ktorého daň bola úplne alebo čiastočne odpočítaná ukradnutý, platiteľ dane odvedie daň vo výške odpočítanej dane. Ak platiteľ dane získa tovar späť, má právo opraviť odpočítanú daň.

Úprava odpočítanej dane pri investičnom majetku

Novela definuje investičný majetok ako dlhodobý majetok platiteľa, ktorým sú hnuteľné veci so samostatným technicko-ekonomickým určením s obstarávacou cenou vyššou ako 1 700 eur, stavby, stavebné pozemky, byty a nebytové priestory, nadstavby stavieb, prístavby stavieb a stavebné úpravy vyžadujúce stavebné povolenie, a nehmotný majetok s obstarávacou cenou vyššou ako 2 400 eur.

Platiteľ dane je povinný upraviť odpočítanú daň, ak zmení účel použitia investičného majetku alebo jeho rozsah a odpočítaná daň pri prvotnom použití bola vyššia ako mohla byť odpočítaná.

Platiteľ dane má právo upraviť odpočítanú daň, ak zmení účel použitia investičného majetku alebo jeho rozsah a odpočítaná daň pri prvotnom použití bola nižšia ako mohla byť odpočítaná.

Platiteľ dane má povinnosť viesť podrobné záznamy účelov používania investičného majetku na podnikanie a jeho rozsahu.

Postup pri úprave odpočítanej dane pri investičnom majetku

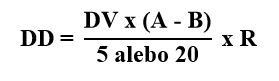

Odpočítaná daň sa upraví podľa nasledujúceho vzorca:

kde

DD je výsledok úpravy odpočítanej dane,

DV je daň vzťahujúca sa na obstarávaciu cenu,

A je podielom vyjadrujúcim výšku dane, ktorú platiteľ odpočítal pri investičnom majetku v čase jeho prvotného použitia, k výške dane vzťahujúcej sa na obstarávaciu cenu alebo vlastným nákladom investičného majetku,

B je podielom vyjadrujúcim výšku dane, ktorú platiteľ môže odpočítať pri investičnom majetku, k výške dane vzťahujúcej sa na obstarávaciu cenu alebo vlastným nákladom investičného majetku,

R je počet kalendárnych rokov, ktoré zostávajú do skončenia obdobia na úpravu odpočítania dane.

Zmeny pri bezodplatnom dodaní tovaru

Ak platiteľ dodá tovar na svoju osobnú spotrebu, dodá tovar na osobnú spotrebu svojich zamestnancov, dodá tovar bezodplatne alebo dodá tovar na ďalší iný účel ako na podnikanie je základom dane kúpna cena príslušného tovaru v čase jeho dodania alebo ak takúto kúpnu cenu nie je možné zistiť, kúpna cena podobného tovaru v čase jeho dodania; ak kúpna cena neexistuje, sú základom dane náklady na vytvorenie tohto tovaru v čase jeho dodania.

Ľubomíra Murgašová | 10.9.2024 | Novinky

Fotovoltika v daňových súvislostiachSolárna energia je v posledných rokoch veľmi zaujímavou alternatívou spomedzi…